Der vorliegende Beitrag erläutert zu den Grundlagen und dem Vorgang des Einbehalts der Lohnsteuer in Spanien, d.h., zum Einkommensteuerabzug, also dem Einbehalt des Betrages der späteren persönlichen Einkommensteuer (IRPF) an der Quelle durch den Arbeitgeber und der Abfuhr dieser Beträge an das spanische Finanzamt. Dieser dient als Vorauszahlung auf den Betrag, der dem Finanzamt im Folgejahr seitens des Mitarbeiters in der Steuererklärung anzugeben ist. Dabei wird versucht, sich so weit als möglich der endgültigen Zahlung anzunähern, wenn diese aber auch nicht immer übereinstimmt, insbesondere sofern weitere Einkünfte über die aus Arbeit hinaus vorliegen.

Der vorliegende Beitrag erläutert zu den Grundlagen und dem Vorgang des Einbehalts der Lohnsteuer in Spanien, d.h., zum Einkommensteuerabzug, also dem Einbehalt des Betrages der späteren persönlichen Einkommensteuer (IRPF) an der Quelle durch den Arbeitgeber und der Abfuhr dieser Beträge an das spanische Finanzamt. Dieser dient als Vorauszahlung auf den Betrag, der dem Finanzamt im Folgejahr seitens des Mitarbeiters in der Steuererklärung anzugeben ist. Dabei wird versucht, sich so weit als möglich der endgültigen Zahlung anzunähern, wenn diese aber auch nicht immer übereinstimmt, insbesondere sofern weitere Einkünfte über die aus Arbeit hinaus vorliegen.

Da der größte Teil der Einkommen von Steuerpflichtigen das Arbeitseinkommen darstellt, hat das Finanzamt ein System von monatlichen Einbehalten eingeführt, welche Arbeitgeber bei ihren Arbeitnehmern vornehmen müssen, um die Einkommensteuerzahlung zu erfüllen.

Bei der Berechnung dieser Abzüge, die auf der Gehaltsabrechnung erscheinen, werden mehrere Faktoren berücksichtigt, wie in erster Linie die Höhe des Gehalts, aber auch die familiäre Situation, Behinderungen, die Dauer des Vertrags usw..

Der Arbeitgeber ist gesetzlich verpflichtet, die Einkommensteuer gemäß den festgelegten Steuersätzen einzubehalten und auch abzuführen, Mitarbeiter über diesen Einbehalt zu informieren und diese Beträge an die Steuerbehörden abzuführen, sofern nicht gemäß Königlichem Dekret 439/2007 Mindestbeträge unterschritten werden.

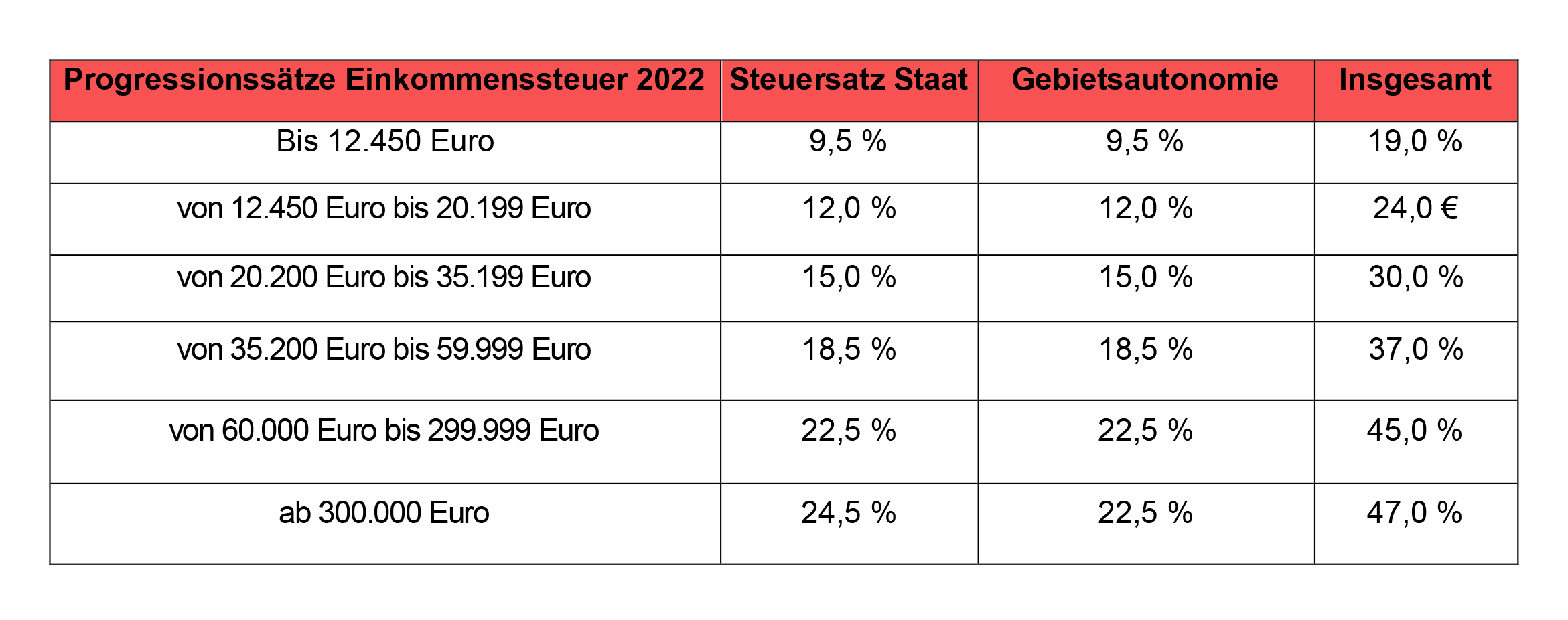

Der Einkommensteuersatz ergibt sich aus der Summe des staatlichen und des gebietsautonomen, mithin dem regionalen Satz und ist, abhängig von der Höhe des Einkommens, progressiv. Die gewöhnlichen Einkommensteuersätze in Spanien sind:

Es ist zu beachten, dass die Steuern zwischen dem Staat und der Autonomen Gemeinschaft des Wohnsitzes eines Steuerpflichtigen aufgeteilt werden. In der obigen Aufstellung wurde für die Autonome Gemeinschaft auch der staatliche Satz angegeben und ist damit ein ungefährer Wert. Tatsächlich kann diese jedoch ihren Anteil in einem gewissen Rahmen nach oben oder unten ändern. Die Kanaren haben bspw. einen Höchststeuersatz für den Teil der Autonomen Gemeinschaft auf 26,0 % erhöht, Valencia sogar auf 29,5, Madrid hingegen auf 20,5 % reduziert, womit sich auch der Gesamtsteuersatz erhöhen oder reduzieren kann.

Ob und in welcher Höhe Lohnsteuer in Spanien einbehalten werden muss, hängt aber auch von weiteren Faktoren ab. So ist die persönliche und familiäre Situation (Kinder und unterhaltsberechtigte Personen, anerkannte Behinderungen usw.) mit zu berücksichtigen.

Zur Berechnung des Lohnsteuereinbehalts hat der Arbeitnehmer dem Arbeitgeber nach Unterzeichnung des Vertrags im Formular (Mod. 145) folgende Information mitzuteilen:

– seine familiäre Situation, also den Familienstand

– Behinderung (falls vorhanden): Anzugeben, wenn diese zwischen 33 % und 65 % liegt, wenn sie über 65 % liegt oder wenn die Hilfe einer dritten Person benötigt wird (bzw. wenn eine Einschränkung der Mobilität vorliegt- Kinder und andere Nachkommen oder Verwandte

Die Angaben für Kinder und andere Nachkommen (z. B. Enkelkinder) unter 25 Jahren oder Behinderte, die in einer Lebensgemeinschaft leben und nicht mehr als 8.000 € im Jahr verdienen, sind ggf. anzugeben

Alleinerziehende hingegen müssen das Kästchen “Berechnung für alle Kinder oder Abkömmlinge” ankreuzen, wenn das Kind oder der Abkömmling nur bei ihnen lebt und kein gemeinsames Sorgerecht besteht.

Desweiteren sind Angaben zu unterhaltsberechtigten Verwandten in aufsteigender Linie zu machen, die älter als 65 Jahre sind (und nicht mehr als 8.000 € pro Jahr verdienen) und die, ohne dieses Alter zu überschreiten, eine Behinderung haben

-Renten und Unterhaltszahlungen

Falls Unterhaltszahlungen (für Kinder) oder Alimente (an einen Ehegatten) geleistet werden, ist dies anzugeben.

– Abzug für Fremdfinanzierung des Hauptwohnsitzes

Dies ist im Formular anzukreuzen, wenn eine Zahlung für den Kauf oder die Renovierung eines Hauptwohnsitzes mit einer Fremdfinanzierung (Hypothek)erfolgte und in jedem Falle:

– Wenn die Wohnung vor 2013 erworben wurde.

– Wenn der Jahresverdienst unter 33.007,2 € pro Jahr liegt.

Pflicht zum Einbehalt der Lohnsteuer in Spanien

Die Verpflichtung des Arbeitgebers zum Einbehalt der Lohnsteuer vom Gehalt des Arbeitnehmers und Abfuhr des entsprechenden Betrages „a conto“ folgt aus den Artikeln 74 ff der Durchführungsverordnung zum spanischen Einkommensteuergesetz (Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas):

„Artikel 74. Verpflichtung zur Einbehaltung und Abfuhr der Einkommensteuer

- Die in Artikel 76 des vorliegenden Reglements genannten Personen oder Einrichtungen, welche die in Artikel 75 vorgesehenen Einkünfte zahlen oder auszahlen, sind verpflichtet, die dem Empfänger entsprechende Einkommensteuer nach den Vorschriften des vorliegenden Reglements einzubehalten und an den Fiskus abzuführen.

………….“

„Artikel 75. Einkünfte, die dem Steuerabzug oder der Abschlagszahlung unterliegen

- Die folgenden Einkünfte unterliegen dem Steuerabzug oder der Abschlagszahlung:

(a) Einkünfte aus Arbeit.

……….“

Artikel 76. Zum Steuerabzug oder zur Abschlagszahlung verpflichtete Personen

(1) Mit generellem Charakter sind zum Abzug oder zur Einzahlung a conto verpflichtet, soweit sie Einkünfte zahlen, die dieser Verpflichtung unterliegen:

(a) Juristische Personen und andere Körperschaften, einschließlich Eigentümergemeinschaften und Körperschaften im Rahmen des Systems der Zurechnung von Einkünften.

(b) Steuerpflichtige, die eine wirtschaftliche Tätigkeit ausüben, wenn sie bei der Ausübung ihrer Tätigkeit Einkünfte begleichen.

(c) Natürliche, juristische und andere Personen, die nicht im spanischen Hoheitsgebiet ansässig sind und dort über eine Betriebsstätte tätig sind.

………..“

Pflicht zum Einbehalt der Lohnsteuer in Spanien für nicht ansässige Unternehmer/n

Hinsichtlich der Besteuerung von Arbeitseinkünften gehen, ebenso wie die jeweiligen nationalen Bestimmungen, die meisten der auf dem Modell der OECD beruhenden Doppelbesteuerungsabkommen, so auch das Deutsch-Spanische DBA, von der Steuerpflicht am Wohnsitz des Mitarbeiters aus.

In Artikel 14 zu Einkünften aus unselbständiger Arbeit ist geregelt, dass insofern nicht der Arbeitgeber im anderen Staat steuerlich ansässig ist, Vergütungen für dort geleistete Arbeit grds. nur im Staat der Ansässigkeit des Arbeitnehmers besteuert werden können.

Maßgebend für die Ansässigkeit des Arbeitnehmers ist die 183 Tage-Regelung. Der Zeitraum betrifft mit dem aktuellen DBA nicht mehr lediglich 183 Tage während des betreffenden Steuerjahres, sondern 183 Tage in einem Zeitraum von 12 Monaten. Die sogenannte 183-Tage-Regelung ist insbesondere für solche Arbeitnehmer wichtig, die für wenige Monate im Ausland arbeiten und einen deutschen Arbeitgeber haben. Für den Fall gilt, dass diese Arbeitnehmer, die weniger als 183 Tage im anderen Staat arbeiten und ihren Arbeitslohn von Deutschland aus von einem in Deutschland ansässigen Unternehmen erhalten – also nicht von einer Betriebsstätte des Unternehmens im Tätigkeitsstaat Spanien – weiterhin in Deutschland steuerpflichtig sind.

Es fragt sich also, wie mit Fällen, in denen die Ansässigkeit des Arbeitgebers und die des Arbeitnehmers voneinander abweichen, umzugehen ist. So z. B. in dem heutzutage häufigen Fall der Telearbeit, in dem die Arbeit z. B. ausschließlich vom home-office aus über Internet oder Telefon ausgeübt wird. Diese kann bei Aufenthalten über 183 Tagen lediglich der Wohnsitzstaat, nicht aber der Staat des Sitzes des Arbeitgebers besteuern.

Aus deutscher Sicht ist in Fällen, in denen ein ausländischer Arbeitgeber in Deutschland einen Arbeitnehmer beschäftigt und dieser Arbeitgeber weder einen Wohnsitz oder gewöhnlichen Aufenthalt noch seine Geschäftsleitung, Sitz, Betriebsstätte oder einen ständigen Vertreter im Inland hat, für den gezahlten Arbeitslohn grds. keine Lohnsteuer einzubehalten. In diesem Fall ist eine Pflichtveranlagung durchzuführen, bei der die in Deutschland steuerpflichtigen Arbeitnehmer die vom ausländischen Arbeitgeber gezahlten Löhne durch die Abgabe einer Einkommensteuererklärung dem Finanzamt mitteilen und versteuern müssen.

Anderes kann gelten, bei Bauausführungen oder Montagen ausländischer Arbeitgeber im Inland, die länger als sechs Monate (§ 12 Satz 2 Nr. 8 AO) dauern. In diesem Fall ist der ausländische Arbeitgeber zugleich als inländischer Arbeitgeber i. S. d. § 38 Abs. 1 Satz 1 Nr. 1 EStG anzusehen, gleichgültig ob die Bauausführung oder Montage nach dem Doppelbesteuerungsabkommen eine Betriebsstätte begründet.

In Fällen in denen ein deutscher Arbeitgeber im Ausland einen Mitarbeiter beschäftigt, hat er, genau wie in Deutschland für seine dort ansässigen Mitarbeiter, grds. auch im Ausland die dortige Lohnsteuer einzubehalten und abzuführen. Die Lohnsteuerfreiheit in Deutschland ergibt sich dabei nicht aus einem DBA-Recht “anstelle” nationaler Regelungen, sondern aus der Kombination des deutschen nationalen Steuerrechts (Beschränkte Steuerpflicht / §1 EStG; §49 EStG) und den Zuweisungsregeln des Doppelbesteuerungsabkommens (z. B. DBA-Deutschland/Spanien).

Ein Arbeitnehmer, der bspw. in Spanien wohnt und dort seine gesamte Arbeit ausführt, ist aus deutscher Sicht nicht unbeschränkt steuerpflichtig (§1 Abs. 1 EStG), da er keinen Wohnsitz/gewöhnlichen Aufenthalt in Deutschland hat. Er könnte aber beschränkt steuerpflichtig sein (§1 Abs. 4 EStG), wenn er deutsche Einkünfte im Sinne des § 49 EStG erzielt. Gemäß § 49 EStG wird Arbeitslohn nur dann als „in Deutschland steuerpflichtig“ eingeordnet, wenn die Arbeit in Deutschland ausgeübt wird oder bestimmte Sonderfälle vorliegen (z.B. Aufsichtsratsvergütungen, Künstler, Sportler usw.).

Sofern Mitarbeiter ausschließlich in Spanien leben und arbeiten, liegen national keine in Deutschland steuerpflichtigen Einkünfte vor. Rein nach deutschem Recht wäre daher keine deutsche Lohnsteuer einzubehalten.

Ein DBA begründet keine Steuerpflicht, sondern vermeidet Doppelbesteuerung und regelt Besteuerungsrechte. Für Arbeitslohn gilt Artikel 15 DBA, d. h., die Besteuerung erfolgt grundsätzlich im Tätigkeitsstaat (hier Spanien), unter Berücksichtigung der 183-Tage-Regelung, die aber ebenfalls an eine Tätigkeit im anderen Staat anknüpft.

Sofern die Tätigkeit ausschließlich in Spanien ausgeübt wird, weist das DBA ebenfalls das Besteuerungsrecht Spanien zu. Das DBA bestätigt also die nationale Rechtsfolge, es ist aber nicht der eigentliche Rechtsgrund, warum Deutschland nicht besteuern darf.

Eine Pflicht zur Abfuhr deutscher Lohnsteuer besteht nur, wenn der Arbeitslohn in Deutschland steuerpflichtig ist (§38 EStG). Da weder deutsches nationales Recht noch das DBA zu einer deutschen Steuerpflicht führen, muss und darf der deutsche Arbeitgeber in diesem Fall keine deutsche Lohnsteuer einbehalten.

In Spanien bestimmt der oben genannte

Art. 76 (Zum Steuerabzug oder zur Abschlagszahlung verpflichtete Personen) in seinem Punkt

„d) Natürliche, juristische und andere Personen, die nicht im spanischen Hoheitsgebiet ansässig sind und in Spanien ohne Betriebsstätte tätig sind, in Bezug auf die von ihnen bezahlten Arbeitseinkünfte ……………“

Das heißt bei Beschäftigung eines in Spanien steuerlich ansässigen Mitarbeiters durch einen im Ausland ansässigen Arbeitgeber ist vom Arbeitgeber die Lohnsteuer einzubehalten sowie in Spanien abzuführen und kann nicht auf den Mitarbeiter abgewälzt werden.

Die vollständige Übersetzung des Artikels 76 Abs. 1 d) lautet:

„Im Allgemeinen sind verpflichtet, eine Steuer einzubehalten oder im Voraus zu entrichten, wenn Einkünfte, die dieser Verpflichtung unterliegen gezahlt werden:

d) Natürliche Personen, juristische Personen und andere nicht in Spanien Ansässige, die dort ohne feste Betriebsstätte operieren, soweit es sich um Einkünfte aus Arbeit handelt, die sie zahlen, sowie in Bezug auf andere Einkünfte, die einer Steuerabzugs- oder Vorauszahlungsverpflichtung unterliegen und abzugsfähige Ausgaben zur Erzielung der im Artikel 24.2 des konsolidierten Textes des Gesetzes über die Einkommensteuer für Nichtansässige genannten Einkünfte darstellen.“

Dies sind gemäß Art. 24 Abs. 2 „die Fälle von Dienstleistungen, technischer Unterstützung, Installations- oder Montagearbeiten aus Ingenieurverträgen und allgemein von wirtschaftlichen Tätigkeiten oder Unternehmungen, die in Spanien ohne Vermittlung einer festen Betriebsstätte ausgeübt werden.“

Zwar existieren vereinzelte verbindliche Anfragen bei der Generaldirektion für Steuern (“DGTE”) die zum Schluss kommen, das entscheidende Kriterium, um eine im Ausland ansässige Firma zum Abzug der Lohnsteuer in Spanien im Rahmen der Zahlung von Arbeitseinkünften zu verpflichten, sei, zu prüfen, ob in Spanien eine Betriebsstätte vorliege oder nicht, und ob in diesem letzten Fall eine wirtschaftliche Tätigkeit entfaltet werde. Es entstünde keine Verpflichtung einen Lohnsteuerabzug vorzunehmen, wenn in Spanien keine wirtschaftliche Tätigkeit entfaltet werde.

Bezeichnender Weise schließen diese verbindlichen Anfragen aber mit der Feststellung, dass „es sich in jedem Falle um eine Tatsachenfrage handele, deren Beurteilung nicht dieser Instanz, sondern den Steuerbehörden selbst obliegt.“

Diese Aussage und die Rechtslage, dass verbindliche Anfragen die Finanzbehörden nur im konkreten Fall des Anfragenden binden und das Kriterium der Generaldirektion in der Zukunft und bei jeder anderen Anfrage geändert werden kann, sowie dass die Ansichten der Finanzbeamten nicht unbedingt mit denen der Generaldirektion für Steuern übereinstimmen müssen und diese nicht zwingend befolgen, lässt als einzige risikofreie Option für den Arbeitgeber die Vornahme des Steuerabzugs und das Abführen der Lohnsteuer in Spanien.

Ein weiteres Problem ist, dass, falls keine Lohnsteuererklärung seitens des Arbeitgebers für den Einbehalt bei der Finanzbehörde in Spanien vorliegt, bei Abgabe der Einkommensteuererklärung des Arbeitnehmers automatisch eine Meldung über das Fehlen des Steuerabzugs generiert wird, was in vielen Fällen eine Überprüfung der steuerlichen Situation des Arbeitnehmers und im Anschluss daran auch des Unternehmens in Spanien zur Folge hat. Sollte die Steuerbehörde im Rahmen dieser Überprüfung zur Feststellung gelangen, dass die Verpflichtung zum Steuerabzug nicht ordnungsgemäß erfüllt wurde, könnten hohe Nachforderungen, Sanktionen und eine langjährige Unsicherheit aufgrund eines Steuerverfahrens sowie die entsprechenden Kosten entstehen.

Damit hat der – auch ausländische, nicht in Spanien niedergelassene – Arbeitgeber in Spanien den Lohnsteuereinbehalt nach spanischen Lohnsteuersätzen für seine dort ansässigen Mitarbeiter vornehmen, die einbehaltenen Lohnsteuern in Spanien nach jedem Quartal mittels Steuerformular Modell 111 zu erklären und abzu führen.

Neben dem Einbehalt und der Abfuhr der Lohnsteuer in Spanien, muss der Arbeitgeber nach Abschluss des Jahres eine informatorische Erklärung mittels Steuerformular 190 über die insgesamt, während dieses Jahres, vom Gehalt einbehaltenen und abgeführten Lohnsteuern abgeben und dem Arbeitnehmer eine Bestätigung über diese einbehaltenen und an das spanische Finanzamt abgeführten Beträge ausstellen. Diese Abzugsbescheinigung („certificado de retenciones“), zu deren Ausstellung der Arbeitgeber gesetzlich verpflichtet ist, ist ein wichtiges Dokument für den Arbeitnehmer, da sie eine wesentliche Information für dessen Steuererklärung enthält. Denn der Arbeitnehmer zieht im Formular der Einkommensteuererklärung seinerseits vom Gesamtbetrag der Steuererklärung alle Beträge ab, die der Arbeitgeber für ihn im Laufe des Jahres bereits als Steuerabzüge an die Steuerbehörde gezahlt hat.

Tatsächlich dient die Bescheinigung über diese Abzüge damit auch dem Zweck, behördlicherseits überprüfen zu können, ob die Angaben des Arbeitgebers mit den bei der Steuerbehörde bekannten Angaben übereinstimmen. Denn dem spanischen Finanzamt ist der wesentliche Teil der Einkünfte eines Steuerpflichtigen aus den unterschiedlichen Einkunftsarten aufgrund der Vielzahl der dort vorliegenden Informationen bereits bekannt. Dies gilt jedenfalls für Einkünfte aus Arbeitseinkommen, aus Immobilienvermögen, die dem Steuerabzug unterliegen, aus Kapitalerträgen, die einem Steuerabzug oder einer Abschlagszahlung unterliegen, etc..

Arbeitnehmer, die aufgrund ihres Umzugs nach Spanien steuerpflichtig werden, kommunizieren diesen Sachverhalt mit Mitteilungsformular 147 des spanischen Finanzamts. Die vom Finanzamt sodann ausgestellte Bescheinigung ist dem Arbeitgeber vorzulegen, damit dieser die Steuerabzüge gemäß den Bestimmungen des spanischen Einkommensteuergesetz (IRPF) ab dem im Formular angegebenen Datum vornimmt (Art. 99.8.2º Ley IRPF; Art 89. B) Reglamento IRPF und Orden HAC/117/2003, de 31 de enero por la que se aprueba el modelo 147). Hierzu muss das Vorliegen objektiver Daten in der Arbeitsbeziehung nachgewiesen werden, die darauf hindeuten, dass als Folge der Arbeitsbeziehung ein Aufenthalt in spanischem Gebiet von mehr als 183 Tagen im Kalenderjahr des Umzugs oder, falls dies nicht der Fall ist, im darauf folgenden Jahr zu erwarten ist.

Dazu ist dem Mitteilungsformular ein Nachweis des Arbeitgebers über die Arbeitsbeziehung beizufügen, der die Anerkennung der Arbeitsbeziehung mit dem Arbeitnehmer, das Datum des Beginns der Arbeitsleistung in Spanien, den Arbeitsort und dessen Adresse, die Dauer des Arbeitsvertrags sowie die Absicht des Arbeitgebers, dass der Arbeitnehmer seine Arbeit mindestens für einen Zeitraum von mehr als 183 Tagen im Kalenderjahr, in dem das Datum des Arbeitsbeginns in Spanien fällt, oder, falls dies nicht möglich ist, im folgenden Kalenderjahr, ausführt.

Ausnahme vor Ort-Tätigkeit in Deutschland

Nicht selten ist der Fall, dass ein deutsches Unternehmen ohne Betriebsstätte in Spanien dort einen Mitarbeiter anstellt und dieser regelmäßig, bspw. eine Woche pro Monat in Deutschland im Betrieb des Arbeitgebers und ansonsten aus dem home-office in Spanien arbeiten soll.

Nach Art. 14 Abs. 1 des deutsch-spanischen Doppelbesteuerungsabkommen (DBA D–E) dürfen Einkünfte aus nichtselbständiger Arbeit in dem Staat besteuert werden, in dem die Tätigkeit tatsächlich ausgeübt wird.

Wenn der Arbeitnehmer allerdings seine Tätigkeit an bestimmten Arbeitstagen bei seinem Arbeitgeber in Deutschland erbringt, ist erforderlich, dass der Arbeitslohn für diese “auswärtigen Arbeitstage” entsprechend aufzuteilen ist.

Deutschland darf mithin die dort ausgeübten Arbeitstage besteuern, auch wenn diese 183 Tage unterschreiten. Spanien hat das Besteuerungsrecht (nur) für die in Spanien ausgeübten Arbeitstage.

Der Arbeitgeber ist verpflichtet:

– den Arbeitslohn arbeitstäglich aufzuteilen,

– für die in Deutschland ausgeübten Arbeitstage deutsche Lohnsteuer einzubehalten und abzuführen,

– für die übrigen Arbeitstage die Einkommensteuerpflicht (IRPF) des Mitarbeiters in Spanien zu berücksichtigen und spanische Lohnsteuer einzubehalten und dort abzuführen.

Zu diesem Zweck hat er eine Registrierung und Anmeldung in Spanien wie auch in Deutschland zu betreiben.

Der Mitarbeiter hat zwei Einkommensteuererklärungen abzugeben.

Sozialversicherungsrechtlich werfen solche Gestaltungen hingegen grds. kein Problem auf, denn ein Arbeitnehmer unterliegt regelmäßig der Sozialversicherung des Staates, in dem er seine Tätigkeit tatsächlich ausübt. Die gelegentliche Tätigkeit in Deutschland ändert daran grundsätzlich nichts. Es handelt sich um eine sogenannte Tätigkeit in zwei Mitgliedstaaten, wobei sofern ein wesentlicher Teil der Tätigkeit (>25 %) im Wohnstaat ausgeübt wird, Sozialversicherung nur dort besteht.

Problematisch kann nur die Beantragung einer A1-Bescheinigung für die Tätigkeit in Deutschland werden, da eine Entsendung vom Betrieb aus nach Deutschland nicht möglich ist, da ein Betrieb in Spanien nicht existiert. Die Ausstellung der Bescheinigung liegt im Ermessen der Behörde; ggf. muss eine private Zusatzversicherung abgeschlossen werden.

Ausnahme Pflicht zum Einbehalt der Lohnsteuer in Spanien für nicht Ansässige

Nicht möglich ist ein Lohnsteuereinbehalt seitens des Arbeitgebers in Spanien, im Sondersystem für Hausangestellte. Dort sieht die Einkommensteuerregelung vor, dass weder eine Verpflichtung noch eine rechtliche Möglichkeit zum Einbehalt der Quellensteuer durch den Arbeitgeber besteht. Auch wenn beide Parteien dies vereinbaren, hat eine solche Vereinbarung keine steuerliche Gültigkeit, da Steuerabzüge nur vorgenommen werden dürfen, wenn das Gesetz dies erlaubt oder vorschreibt. Daher ist es nicht erforderlich, den Arbeitgeber als Einbehaltender anzumelden, noch die Formulare Modelle 111/190 einzureichen (verbindl. Anfrage – “consulta vinculante” 25.10.2023, V-2870-23).

Entsendung nach Spanien

Zwar kann ein Arbeitnehmer von seinem deutschen Arbeitgeber nach Spanien unter Fortbestehen der deutschen Arbeitsvorschriften wie auch ggf. der Sozialversicherung für eine gewisse Dauer entsendet werden.

Das deutsche Arbeitsverhältnis wird aber von zwingenden Eingriffsnormen am Tätigkeitsort Spanien überlagert.

Wenn auch im Falle einer Entsendung aus dem Ausland zwischen einem ausländischen Arbeitgeber und einem ausländischen Arbeitnehmer grds. befristet weiter das vereinbarte ausländische Heimatrecht gelten kann, so finden nach EU-Arbeitsrecht die zwingenden, nationalen Arbeitsbestimmungen, Arbeitnehmerschutzgesetze, Berufsunfallvorschriften usw. im Entsendeland Anwendung.

Daneben gilt aber in jedem Fall auch das spanische Steuerrecht und zwar nicht nur für den Arbeitnehmer, sondern gemäß einschlägigen Entscheidungen der spanischen Steuerbehörden wie oben ausgeführt auch für den ausländischen Arbeitgeber. Demgemäß sind der Steuereinbehalt und die vom Arbeitgeber vorzunehmenden Abschlagszahlungen steuertechnische Instrumente, welche der Sicherstellung der Erhebung der Steuer dienen sollen, indem sie den auch ausländischen Zahler der Einkünfte verpflichten, einen Betrag einzubehalten sowie an den Fiskus abzuführen und zwar in Höhe der künftigen Steuerzahlung des in Spanien Steuerpflichtigen.

Hierzu ist für den Arbeitgeber eine spanische Steuernummer für Lohnsteuerzwecke zu beantragen. Dies hat grds. keinerlei weitere Verpflichtung oder Begründung einer Betriebsstätte durch die Tätigkeit für den Arbeitgeber in Spanien zur Folge.

Bei Umzug des Arbeitnehmers im laufenden Jahr sind Besonderheiten zu beachten.

Lohnsteuer Spanien – Erklärungen

Die Frist zur Abgabe der Erklärung der einbehaltenen und abgeführten Lohnsteuer in Spanien läuft für den Arbeitgeber jeweils am 20. des auf das Quartal folgenden Monats ab, im Folgejahr ist bis 31.1. eine Sammelerklärung für das gesamte Vorjahr abzugeben.

Darüber hinaus hat der zum Einbehalt und Abfuhr verpflichtete Arbeitgeber gemäß Artikel 108.3 des spanischen EinkStG „eine Bescheinigung zugunsten des Steuerpflichtigen ausstellen, in der die vorgenommenen Einbehalte oder Abschlagszahlungen sowie die anderen Angaben über den Steuerpflichtigen, die in der Jahreserklärung enthalten sein müssen, bestätigt werden”.

Es handelt sich dabei um ein Formular, in dem die gesamte im Laufe des Jahres einbehaltene Lohnsteuer enthalten ist, d.h. die gesamte für den Arbeitnehmer an den spanischen Fiskus abgeführte Einkommensteuer. Diese Bescheinigung dient auch dem Nachweis, dass das Unternehmen seiner Verpflichtung zur Einbehaltung und Abfuhr für den Arbeitnehmer an die Steuerbehörden nachgekommen ist. Die Zahlen müssen mit den vom Arbeitgeber erklärten Steuerformularen 111 und 190 übereinstimmen.

Die Bescheinigung („certificado de retenciones”) wird vor Eröffnung der Frist zur Abgabe der Einkommensteuererklärung in Spanien ausgestellt. Dies ist der 31. März für das jeweilige Vorjahr.

Der Arbeitnehmer hat grds. bei Einkünften über (derzeit) 22.000,00 Euro die Einkommensteuererklärung bis zum 30.6. des Folgejahrs abzugeben. Es gilt das Prinzip der Selbstveranlagung, d.h. es kommt nicht zu einer Aufforderung seitens des Staats.

©2023 Verfasser Lohnsteuer Spanien: Frank Müller, Rechtsanwalt und Abogado (Rechtsanwalt Spanien), Fachanwalt für Steuerrecht, Fachanwalt für Handels- und Gesellschaftsrecht

Wir beraten seit Jahrzehnten bzgl. des Sachverhalts der Anstellung nach spanischem Recht unter Beibehalt des deutschen Arbeitgebers und übernehmen die damit verbundenen, fortlaufenden Tätigkeiten in Spanien. Fortlaufend betreuen wir eine Vielzahl solcher Mandate in Spanien und haben hunderte von dort tätigen Mitarbeitern für deutsche Arbeitgeber, seien dies Unternehmen, Einzelunternehmer, Universitäten, Vereine, Diakonische Werke, wie auch Rechtsanwälte und Steuerberater bei den spanischen Behörden angemeldet und erledigen die dortigen mit der Gehaltsabrechnung, Lohnsteuer und Sozialversicherung verbundenen Angelegenheiten.